Lesson7 電子記録債権と電子記録債務

電子記録による取引の概要

電子記録債権とは、コンピュータ上で記録・管理される債権をいい、 約束手形と同様の取引を、コンピュータを介してできるようにしたものです。

電子記録債権は、電子的に記録する債権です。よって、紙で行う手形に比べて、事務手続きを軽減し、紛失や盗難のリスクを低減することができます。

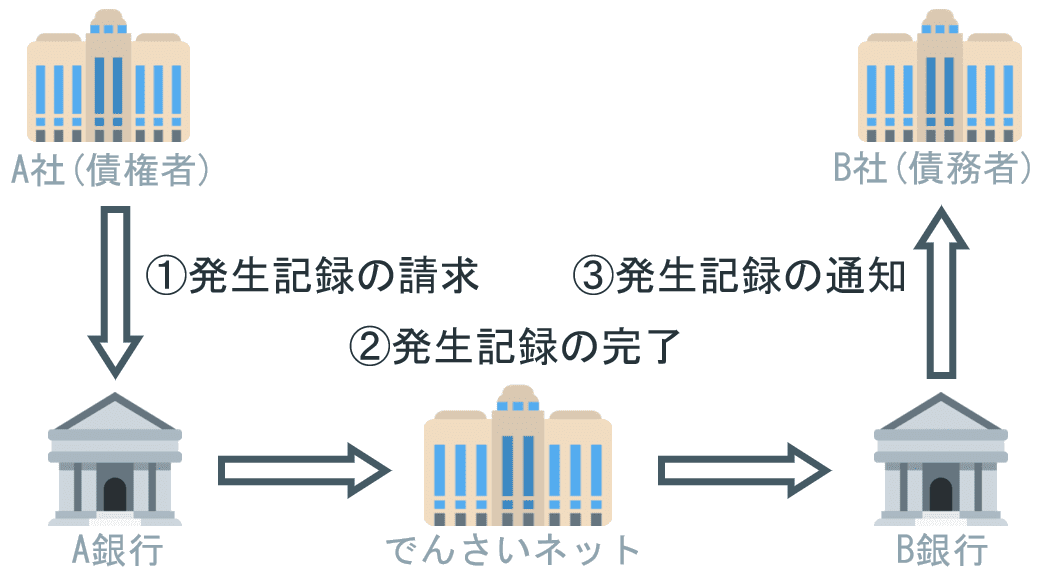

具体的に電子記録債権の取引の流れを確認してみましょう。以下では、「A社がB社に対する売掛金を電子記録債権に切り替えた場合」を考えます。

① 債権者であるA社は、B社に対する売掛金について、B社の承諾を得たうえで、Y銀行を通じて電子債権の発生記録をでんさいネットに請求します。

② その請求を受けて、でんさいネットにより発生記録が完了します。でんさいネットとは、電子債権の記録や管理を行う機関のことです。

③ A社が発生記録を電さいネットに請求し、完了したことをB社の取引銀行であるB銀行を通じて、B社に伝えます。

④ 決済は期日になれば自動的に取引銀行間で行われます。

なお、発生記録の請求は債権者(A社)側、債務者(B社)側のどちらからでも行えますが、両者の承諾が必要です。

債権者の会計処理

債権者側の会計処理は、電子記録債権の発生時と回収時の2パターンです。それぞれ例題とともに見ていきましょう。

電子記録債権の発生時

電子記録債権の発生記録を行った場合、後で債務者から代金を受け取る権利が発生します。

よって、「電子記録債権」勘定を用いて資産の増加として処理します。

当社は、B社に対する売掛金5,000円について、同社の承諾を得て電子記録債権の発生記録の請求を行った。

売掛金について電子記録債権の発生期録を行ったので、売掛金勘定から電子記録債権勘定に振り替えます。

したがって、資産の増加として「電子記録債権」 勘定は借方に、資産の減少として「売掛金」勘定は貸方になります。

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

電子記録債権 | 5,000 | 売掛金 | 5,000 |

電子記録債権の代金回収時

電子記録債権の代金を回収した場合、後で債務者から代金を受け取る権利がなくなります。

よって、「電子記録債権」勘定を用いて資産の減少として処理します。

上記の電子記録債権5,000円について、当座預金口座に振り込まれた。

電子記録債権が減少するため、資産の減少として「電子記録債権」勘定は貸方に来ます。

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 5,000 | 電子記録債権 | 5,000 |

債務者の会計処理

債務者側の会計処理は、電子記録債務の発生時と支払時の2パターンです。それぞれ例題とともに見ていきましょう。

電子記録債務の発生時

電子記録債務の発生記録を行った場合、後で債権者に代金を支払う義務が発生します。

よって、「電子記録債務」勘定を用いて負債の増加として処理します。

A社に対する買掛金5,000円について、発生記録の通知を受け、電子記録債務が生じた。

買掛金について電子記録債務の発生記録を行ったので、買掛金勘定から電子記録債務勘定に振り替えます。

したがって、負債の減少として「買掛金」勘定は借方に、負債の増加として「電子記録債務」 勘定は貸方になります。

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

買掛金 | 5,000 | 電子記録債務 | 5,000 |

電子記録債務の代金支払時

電子記録債務の代金を支払った場合、後で債権者に代金を支払う義務がなくなります。

よって、「電子記録債務」勘定を用いて負債の減少として処理します。

上記の電子記録債務5,000円について、当座預金口座から支払った。

電子記録債務が減少するため、負債の減少として「電子記録債務」勘定は借方に来ます。

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

電子記録債務 | 5,000 | 当座預金 | 5,000 |