Lesson8 クレジット販売

クレジット取引の概要

時代は、現金を使用せずにお金を払う「キャッシュレス決済」です。その中でも、クレジットカードが使えない店はほとんどありません。

クレジットカードを使った取引の決済までの流れは以下のようになります。

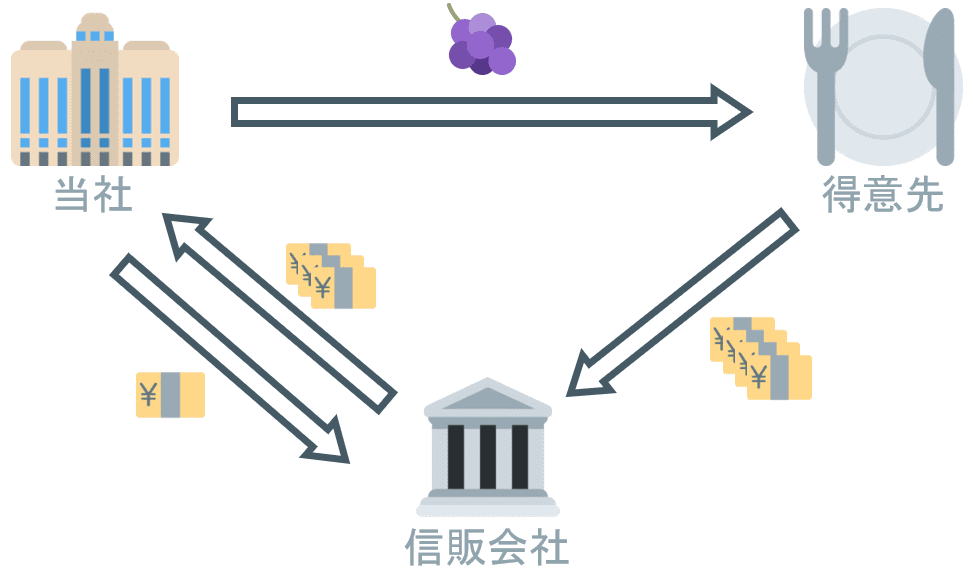

まず、当社が得意先にクレジット払いの条件で商品を売り上げたとすると、 この販売代金は当社に直接渡るわけではなく、いったんクレジット会社のもとにいきます。

この会社を信用販売会社、略して信販会社といい、試験ではこの表現ででてきます。

その後、代金は信販会社から当社に渡るのですが、残念ながら販売代金の全てを受け取ることはできません。問題にもよりますが、販売代金の2%~3%ほどは「手数料」として信販会社に吸い取られ、当社は販売代金から手数料を引いた金額を受け取るのです。

つまり、当社は実質的に信販会社に手数料を支払っていると考えることができます。なお、簿記3級の試験において、この信販会社への手数料を認識するのは、商品を売り上げたときになります!

会計処理

会計処理は、クレジットカードによる商品販売時と信販会社からの代金受取時の2パターンです。例題とともに見ていきましょう。

クレジットカードによって商品を販売した時

クレジットカードにより商品を販売した場合、あとで信販会社から代金を受け取る権利が生じます。

よって、通常の掛け売上と区別するために、「クレジット売掛金」勘定を用いて資産の増加として処理します。 ただし、信販会社への請求額は手数料を差し引いた金額となるため、「クレジット売掛金」勘定の金額は、手数料控除後の金額です。

手数料については「支払手数料」勘定を用いて費用の発生とします。

クレジットカードの提示を受け、商品10,000円を販売した。信販会社への手数料は販売代金の2%であり、販売時に費用を認識する。

販売した分は「売上」という収益の発生として処理し、手数料は「支払手数料」という費用の発生として処理します。

また、信販会社から代金を受け取る権利が増加するため、手数料控除後の金額を「クレジット売掛金」という資産の増加とします。

支払手数料:販売代金10,000円×2%=200円

クレジット売掛金:販売代金10,000円-支払手数料200円=9,800円

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

クレジット売掛金 | 9,800 | 売上 | 10,000 |

支払手数料 | 200 |

信販会社からの代金受取時

信販会社から代金を受け取った場合、あとで信販会社から代金を受け取る権利がなくなります。

よって、「クレジット売掛金」勘定を用いて資産の減少として処理します。

例題1について、信販会社から手数料を差し引いた手取額が当社の当座預金口座に入金された。

信販会社から代金を受け取る権利が減少するため、「クレジット売掛金」勘定の減少として処理します。

よって、仕訳は以下のようになります。

借方科目 | 金額 |

貸方科目 | 金額 |

|---|---|---|---|

当座預金 | 9,800 | クレジット売掛金 | 9,800 |